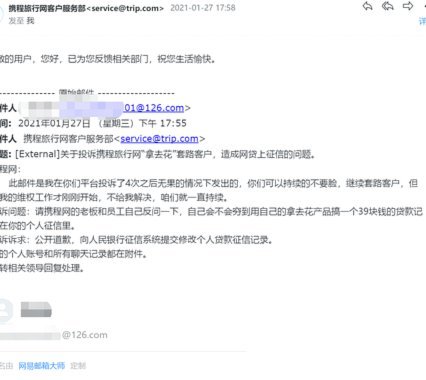

先用后付套现商家陷阱

这种“先用后付找商家套现”的行为,其本质并非简单的资金挪用,而是在利用商业交易流程中存在的“价值时间差”(Value Time Lag)与“信用壁垒”(Credit Barrier)之间的结构性矛盾。交易发起方核心寻求的是将实物或服务所代表的延迟价值,高效、即时地转换为流动现金。这背后的机制利用了商家对于维持日常运营的极度依赖性——即他们对稳定现金流的刚性需求远高于对账期制度的警惕性。当付款周期拉长,积累的账面应收账款迅速膨胀,商家会本能地、理性地寻找任何能将“账期价值”快速“兑换”成“现金价值”的通道,从而使得流程漏洞被主动放大,成为套现的天然温床。

进一步剖析,这种模式的系统性漏洞存在于商家对交易信任机制的过高依赖和支付结算体系的低弹性上。在传统的供应链金融模型中,信任通常通过长期合作关系来构建,而一旦外部资本或特定套现渠道介入,这种信任机制就会被商业效率的算计所取代。商家往往缺乏对“应收账款合法性”和“价值真实性”的即时、立体化核验能力。当一套机制允许以虚高的折扣或所谓的“回扣”形式,将本应在未来结算的价值提前兑付时,其核心风险在于:缺乏第三方的、高频次的、不可逆转的资金流监控,使得套现行为如同进行了一次“软性抵押贷款”,其偿还前提往往依赖于不透明的内部协调,一旦链条断裂,损失将迅速且难以追溯。

从经济学的角度看,套现行为的诱因,在于商家对于资金使用成本的计算模型出现了偏差。他们不是在计算“成本”,而是在计算“时机成本”。如果一个商家发现,等待账期结束后获得的全部款项,可以通过提前进行套现,获得远超正常渠道的利息或回扣,那么这种异常的高收益就构成了一个足以抵消所有潜在风险的强大激励。这种心理学陷阱,将信任机制(即相信合同和结算周期)与贪婪机制(即追求即刻的资金回流)结合起来,使得商家在面对资金周转压力时,会降低自身的警惕性,从而主动为套现行为创造了合法的解释空间。

因此,对抗和规避这种结构性风险,需要从支付结算的透明度、资金流的实时监测和合同约束的法律化三个维度进行系统性重构。仅依靠商家的经验判断是远远不够的。更先进的商业模式应引入分布式账本技术(DLT)作为基础,实现每一笔“应收”价值的不可篡改记录。从资金流的角度,必须建立基于行为经济学模型的反欺诈预警系统,当交易的结算周期、套现折扣率或异常的资金流向指标超过预设的商业正常波动范围时,应立即触发多重验证机制,强制性中断后续交易的流程,将风险控制前置化。

相关文章

花呗资金来路:多重布局与运作

花呗平台并非单纯的“支付工具”,它的本质远比日常的描述复杂得多,它构建了一个庞大的消费生态系统,而支撑这个生态系统的资金来源和运作模式,正是理解花呗平台价值的关键。简单粗暴的解读是:支付宝和微信支付的...

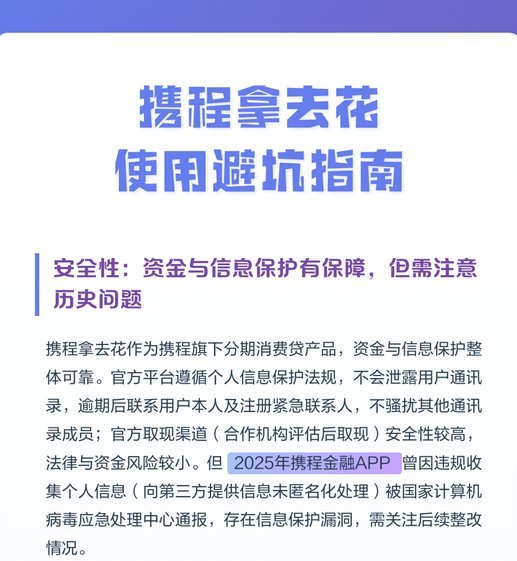

携程拿去花如何提现

携程拿去花提现步骤的核心在于精准匹配用户需求与平台规则,其操作逻辑需在理解资金流转路径的基础上展开。用户需先确认账户内是否具备可提现的积分或优惠券,此类资产通常需满足特定使用条件,例如累计满额或特定消...

羊小咩:稳盈攻略,快速到账

近年来,各种金融APP和理财平台层出不穷,“羊小咩”因其便捷的操作方式和快速到账的特点受到了不少用户的青睐。但对于新手用户而言,如何在短时间内高效获取收益成为了他们最为关心的问题之一。“羊小咩怎么套出...

携程拿去花怎么用解析

携程平台上的“拿去花”功能实质是整合资源与用户需求的精准匹配工具,其核心逻辑在于通过数据算法将优惠权益与用户画像进行动态适配。不同于传统优惠券的单向发放模式,该功能依托用户历史消费行为、目的地偏好及实...

分付的钱怎么用才对

分付的钱,并非简单的数字。它承载着个人奋斗的结果,也是未来发展的重要资本。如何运用这份资金,决定着个人的财务健康和事业成长。单纯追求高回报的投资策略,可能带来短暂的收益,却难以保障长期的稳健发展。...

花呗平台入口全解析

花呗作为一款专注于短期消费金融的平台,在线上消费领域引发了广泛关注。其独特的“以慢为快”理念,使得用户能够在零费用、零风险的前提下,享受超前的资金使用体验。这一模式不仅满足了大量急需资金的用户需求,还...