花呗资金来路:多重布局与运作

花呗平台并非单纯的“支付工具”,它的本质远比日常的描述复杂得多,它构建了一个庞大的消费生态系统,而支撑这个生态系统的资金来源和运作模式,正是理解花呗平台价值的关键。简单粗暴的解读是:支付宝和微信支付的“子品牌”,但这种说法忽略了花呗在蚂蚁集团内部的角色和战略意义。实际上,花呗是蚂蚁集团核心的“信用支付”业务,与银行的“零售金融”业务紧密结合,形成了一个高度协同、深度融合的金融生态。其核心在于,它以“消费”为驱动,通过借记卡、信用卡和理财产品等多种金融手段,将“消费”转化为“财富”,并将支付活动与金融服务无缝衔接。花呗的成功很大程度上依赖于其对用户行为的精准把握,通过数据分析,蚂蚁集团能够不断优化风险控制、提升用户体验,并推动花呗与其他金融产品的深度联动,形成良性循环。这种循环并非简单的资金流转,而是基于信任、数据和技术的高度整合,构成了花呗平台的底层逻辑。

花呗的资金来源并非单一渠道,而是构建了一个多层次的资金池。最直接的资金来源是银行的质押贷款,蚂蚁集团与多家银行建立了战略合作关系,通过对花呗用户的消费行为进行风险评估,银行向花呗用户提供小额贷款,并由花呗负责收取利息。这部分贷款主要服务于短期消费需求,例如购物、旅游等。与此同时,花呗也依靠着支付宝的母公司支付宝的资金支持,作为支付宝的补充支付渠道,进行资金结算和风险保障。支付宝的母公司支付宝拥有庞大的现金流,可以作为花呗的备用资金来源,尤其是在高峰消费时期,能够有效缓解资金压力,保障支付的顺畅运行。此外,花呗还利用其庞大的用户规模,与商家建立合作关系,通过对商家的信用评估和风险控制,收取交易手续费,这部分手续费也是花呗平台的重要收入来源。

更深层次的理解在于,花呗的“出钱”机制并非单纯的“借钱给用户”,而是一种基于消费行为的“价值创造”过程。花呗通过对用户消费数据的深度挖掘,发现用户潜在的需求和偏好,并将其转化为商业机会,例如,花呗可以主动向用户推荐商品,或者为用户提供个性化的金融服务。这种价值创造不仅带来了收入,也提升了用户粘性,使得花呗能够不断吸引新的用户,并保持现有用户的活跃度。 蚂蚁集团将花呗视为构建“新消费”生态的关键引擎,持续投入技术研发,推动“线上线下”融合,探索新的商业模式,其核心在于不断地拓展“消费”的边界,并将其转化为“财富”的来源。

值得注意的是,花呗平台的盈利模式并非传统意义上的“纯粹的金融服务”,而是建立在“消费”和“金融”的深度融合之上的。 盈利模式涵盖了交易手续费、利息收入、风控费用、以及与金融产品联动产生的收益。 风险控制在花呗的运营中占据核心地位, 蚂蚁集团投入巨额资金用于建立一套完善的风险控制体系,包括信用评估、风控算法、以及人工干预等,以最大限度地降低欺诈风险和坏账风险。 这种精细化的风险管理不仅保障了花呗的运营稳定,也为花呗平台带来了额外的收入来源,例如,风控费用就是花呗平台为了保障交易安全而收取的费用。 综合来看,花呗平台的盈利模式是多种因素共同作用的结果,它不仅是支付工具,更是蚂蚁集团构建金融生态的重要组成部分,其“出钱”的本质是基于消费行为的价值创造和风险管理。

相关文章

携程积分与优惠券的套利攻略

携程积分体系的运作逻辑存在显著的博弈空间。平台通过积分兑换机制制造出"价值洼地",用户可利用积分兑换率与实际消费成本的差异进行套利。例如,同等价值的积分在酒店预订、机票支付、会员权益等场景中存在兑换比...

京东白条商家提现极速到账

最近,京东白条商家提现秒到功能引发了业内广泛关注。这一功能的推出,不仅简化了商家提现流程,更大大提高了资金周转效率,助力商家实现更灵活的财务管理。传统的商家提现方式往往需要经过复杂的审批流程,耗时数天...

京东白条提现方式修改指南

京东白条提现方式的调整涉及账户安全与资金流动的双重考量。当前主流提现路径依赖绑定银行卡或京东钱包,但用户常因安全风险或支付习惯变化需修改提现方式。例如,当绑定银行卡出现异常交易记录时,及时更换提现账户...

花呗平台入口全解析

花呗作为一款专注于短期消费金融的平台,在线上消费领域引发了广泛关注。其独特的“以慢为快”理念,使得用户能够在零费用、零风险的前提下,享受超前的资金使用体验。这一模式不仅满足了大量急需资金的用户需求,还...

攻略:羊小咩便荔卡怎么花给自己用?教你操作取现

首先,了解羊小咩便荔卡的基本功能和规则是使用该卡的前提。羊小咩便荔卡是一种具有消费与提现双重功能的预付费卡片,在满足一定条件后可以通过线上或线下渠道进行操作。其主要特点在于便捷性和较低的门槛要求,适合...

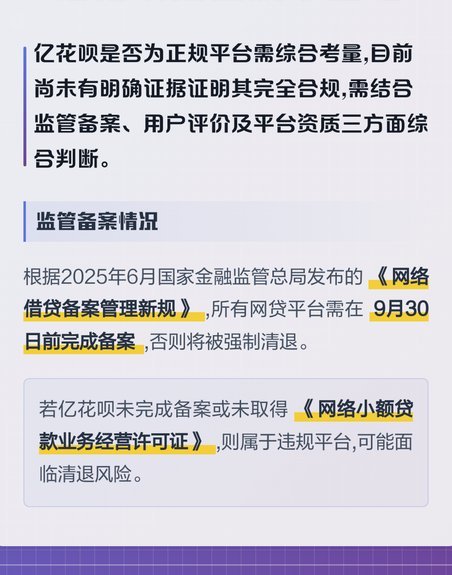

深度解析花呗的合规性与风险边界

花呗平台近年来因其短期消费金融服务的模式引发了广泛关注,但关于其正规性仍存在争议。本文将从多个维度深入分析花呗平台的运营特点及其合规性。 首先,从法律层面来看,花呗作为一家提供短期消费金融服务的平台...