便利卡包解锁取现新玩法

# 便利卡包的取现额度:一场支付方式的革命

便利卡包产品推出取现额度功能,表面上看是一项金融服务的微调,实则暗藏支付方式革命的深层变革。这一创新不仅改变了传统金融服务的边界,更重构了消费者与金融体系的互动模式。在移动互联网时代,便利卡包的取现功能突破了物理介质的限制,使金融服务真正实现了"无界"化。这种创新背后,是金融科技企业对用户需求的精准洞察,也是对传统金融模式的系统性颠覆。

从用户角度观察,便利卡包的取现额度功能解决了传统金融服务中的"最后一公里"问题。对于没有传统银行账户的群体,这一功能提供了基础性的金融服务接入渠道。值得注意的是,便利卡包的取现额度并非简单的现金提取,而是构建了一个完整的流动性管理生态系统。用户可以通过这个系统,实现资金的跨时间、跨空间调配,这在小微企业主和个体经营者中尤其具有价值。

在商业模式层面,便利卡包的取现额度功能重塑了金融服务的价值链。传统金融机构主导的线性价值链,被打破为多个服务节点。这种去中介化的趋势,使得金融服务的成本结构和盈利模式都发生了根本性变化。金融科技企业通过数据分析和场景嵌入,创造了新的价值主张,这是传统金融机构难以复制的竞争优势。

便利卡包的取现额度功能还体现了金融科技与传统金融的深度融合。技术创新不再是孤立的工具应用,而是金融服务理念的重构。人脸识别、活体检测等生物识别技术的应用,使金融服务的安全性与便捷性达到了新的平衡。这种融合既保留了金融服务的审慎性,又打破了传统金融的僵化框架。

从监管视角看,便利卡包的取现额度创新提出了新的挑战。如何在鼓励金融创新与防范金融风险之间找到平衡点,是监管者面临的重要课题。差异化监管框架的建立,需要充分考虑便利卡包这类产品的特殊性,既不能过度约束扼杀创新,也不能放任自流埋下风险隐患。

展望未来,便利卡包的取现额度功能还将继续演进。随着数字资产确权和跨境支付等技术的突破,便利卡包可能发展出更多创新场景。这一创新不仅改变着个人的支付习惯,也在重塑着整个商业社会的信用基础,其影响远超金融领域,将渗透到经济活动的方方面面。

相关文章

羊小咩额度提现全攻略

### 羊小咩购物额度提现:深度解析与实操指南 在羊小咩平台上,购物额度提现已成为用户关注的核心议题,它不仅仅是简单的资金转移,而是涉及信用机制、风险控制和收益优化的综合过程。许多人发现,尽管累积了...

得物提现多久到账解析

得物平台上的提现到账时间一直是众多用户关注的重点。对于频繁交易的卖家而言,资金流转效率直接影响到日常运营和财务规划。通常情况下,用户提交提现申请后,在审核通过的前提下,资金到账的时间会受到多种因素的影...

鹿优鲜优品悦动:自然健康生活新主张

随着消费者对健康生活方式的追求日益增强,“鹿优鲜 优品悦动”品牌以其独特的定位和优质的产品赢得了市场的认可。这个品牌不仅仅是一个产品供应商,更是一种健康生活的倡导者。“鹿优鲜”专注于高品质肉类及其制品...

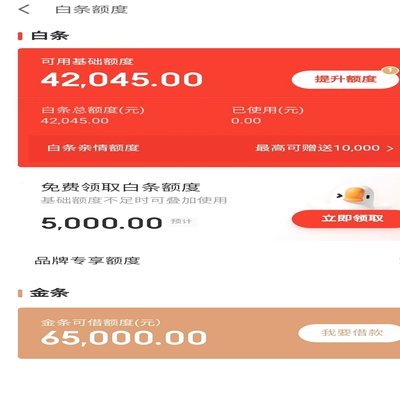

如何安全关闭分期乐购物额度

关闭分期乐购物额度,并非如同关闭一个银行信用卡那么简单,涉及到复杂的账户状态管理和潜在的还款义务。用户通常 分期乐额度的本质是花呗分期服务,因此,要有效控制并最终“关闭”它,需要从花呗入手。首先,...

京东白条商家提现极速到账

最近,京东白条商家提现秒到功能引发了业内广泛关注。这一功能的推出,不仅简化了商家提现流程,更大大提高了资金周转效率,助力商家实现更灵活的财务管理。传统的商家提现方式往往需要经过复杂的审批流程,耗时数天...

用户取出白条额度,商家知道吗?

白条取出额度是指用户将自己名下的蚂蚁借呗或其他信贷产品的借款额度提取出来,以现金的形式存入个人银行账户的行为。这一操作的目的是为了满足用户的资金周转需求或进行其他理财规划。但是,在完成“取出”后,这笔...