羊小咩便荔卡额度:能提现吗?

羊小咩便荔卡的额度是否具备提现功能,需从金融产品的设计逻辑与用户需求匹配度两个维度解析。该卡作为预付类支付工具,其核心价值在于消费场景的便捷性而非资金流动性。从产品定位看,多数预付卡通过限制提现功能规避资金池风险,同时降低运营成本。若允许提现,需建立资金托管机制与实时清算系统,这对中小型支付平台而言存在技术与合规双重门槛。用户若追求资金流动性,此类卡种可能并非最优选择。

金融监管框架下,提现功能的开放需符合《支付结算办法》与《银行卡业务管理办法》的合规要求。羊小咩便荔卡若涉及银行账户绑定,需通过央行清算通道实现资金划转,这将产生手续费与清算周期。而若仅限于第三方支付平台内部流转,则可能受限于平台资金池的流动性管理规则。用户需关注产品协议中关于提现路径、费用结构及限额条款的详细约定,避免因条款模糊引发纠纷。

从用户行为经济学角度看,提现功能的实用性取决于使用场景的特殊性。对于急需现金的用户,该卡可能因提现渠道不畅或手续费过高而失去价值;但对于日常消费场景,其免密支付与积分体系可能提供更优的用户体验。值得注意的是,部分平台通过设置提现门槛(如累计消费金额)引导用户优先使用消费功能,这种设计既保障资金安全,又提升用户粘性。用户需根据自身资金管理需求权衡功能取舍。

技术实现层面,提现功能的开放涉及多层风控体系。平台需建立资金实时监控系统,防止恶意提现导致资金池枯竭;同时需对接银行或支付通道的清算接口,确保资金流转合规。若用户尝试提现却遭遇系统限制,可能源于风控模型判定存在异常交易行为。此时需核查账户是否存在高频操作、异常地理位置或设备指纹等风险信号,进而触发反欺诈机制。这种技术逻辑决定了提现功能并非简单的开关设置。

市场实践中,部分支付产品通过分层设计满足差异化需求。例如,基础版卡种限制提现以降低运营成本,而高级会员则开放提现功能作为增值服务。这种策略既平衡了平台盈利需求与用户权益,也符合金融监管对资金流向的管控要求。用户在选择时应关注产品背后的商业逻辑,判断提现功能是否与其资金使用场景形成有效匹配。同时需警惕部分平台以"提现"为噱头进行营销,实际存在资金挪用或提现通道受限的风险。

相关文章

白条额度如何提升?

合理使用白条才能让额度稳步提升,过度借贷反而会让信用评分受损。想要提高白条额度,关键在于保持良好的信用记录。按时还款是基础,但更重要的是要避免频繁的逾期行为。 消费行为直接影响到个人信用评分。在京东...

便利通卡面值查询,一键即看

便利通卡作为一种多功能支付工具,在日常生活中扮演着重要角色。无论是乘坐公共交通还是购买小额商品,一张小小的卡片就能轻松搞定各种事务。因此,正确了解和使用便利通卡对于持卡人来说至关重要。 首先,如何...

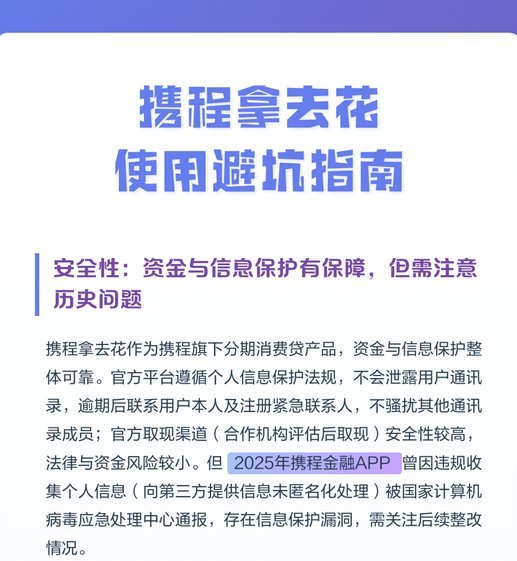

携程拿去花怎么用解析

携程平台上的“拿去花”功能实质是整合资源与用户需求的精准匹配工具,其核心逻辑在于通过数据算法将优惠权益与用户画像进行动态适配。不同于传统优惠券的单向发放模式,该功能依托用户历史消费行为、目的地偏好及实...

攻略:羊小咩便荔卡怎么花给自己用?教你操作取现

首先,了解羊小咩便荔卡的基本功能和规则是使用该卡的前提。羊小咩便荔卡是一种具有消费与提现双重功能的预付费卡片,在满足一定条件后可以通过线上或线下渠道进行操作。其主要特点在于便捷性和较低的门槛要求,适合...

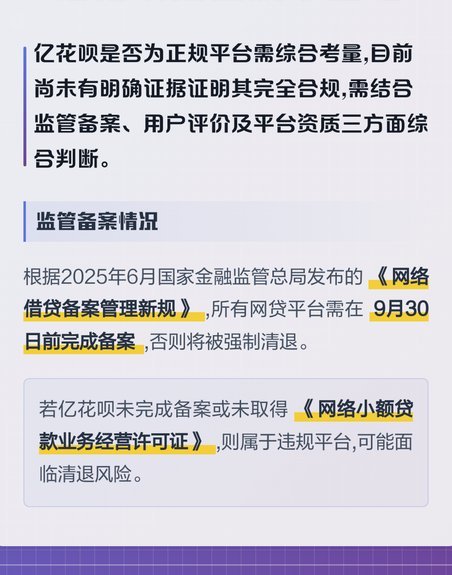

深度解析花呗的合规性与风险边界

花呗平台近年来因其短期消费金融服务的模式引发了广泛关注,但关于其正规性仍存在争议。本文将从多个维度深入分析花呗平台的运营特点及其合规性。 首先,从法律层面来看,花呗作为一家提供短期消费金融服务的平台...

现货黄金突破关键阻力位

近期现货黄金价格突破关键阻力位,市场情绪转向多头主导。技术面显示金价已站稳1980美元/盎司整数关口,周线级别MACD指标出现金叉信号,短期动能指标持续走强。美元指数在103.5以下震荡运行,为黄金提...