白条如何被套现及风险解析

白条套现的本质是将信用额度转化为现金的金融行为,其运作逻辑根植于消费信贷产品的设计漏洞。平台通过分期付款、虚拟商品交易等渠道为用户创造套现空间,但这种行为本质上属于违规操作。从金融行为学角度看,用户往往因短期资金周转需求或过度消费冲动触发套现需求,而平台则通过算法优化和风控模型不断压缩套现空间。这种博弈催生了第三方中介服务,他们利用平台规则的模糊地带,通过虚构交易、刷单返现等方式完成资金转移,形成灰色产业链条。

套现行为对个人信用体系的侵蚀具有隐蔽性和滞后性。虽然平台短期内可能无法直接识别异常交易,但大数据风控系统会持续追踪资金流向和消费行为。一旦用户信用评分被下调,将面临额度冻结、利率上浮甚至法律追责等后果。更值得警惕的是,套现产生的资金流向若涉及非法集资、洗钱等行为,可能触发刑事风险。部分用户误以为小额套现无伤大雅,却忽视了信用记录的累积效应,最终在贷款、信用卡申请等场景遭遇系统性排斥。

平台方对套现行为的防控正在升级,技术手段从单一的交易金额监控转向多维度行为分析。通过设备指纹识别、生物特征验证、地理位置追踪等技术,构建用户行为画像,识别异常操作模式。同时,部分平台引入区块链技术记录交易全流程,使资金流转路径可追溯、不可篡改。这种技术革新不仅提升了风控效率,也倒逼套现者转向更隐蔽的手段,形成技术对抗的螺旋上升。

合规的替代方案正在重塑资金管理生态。部分金融机构推出合规的现金分期服务,通过真实消费需求场景实现资金置换,既满足用户短期流动性需求,又规避套现风险。同时,数字人民币的普及为资金管理提供了新路径,其可追溯性特征天然抑制套现动机。对于用户而言,建立科学的财务规划体系、合理使用信用工具,比依赖套现更可持续。平台方则需在风险控制与用户体验间寻找平衡点,通过产品创新引导用户形成良性消费循环。

相关文章

美团月付提现后还能在平台使用吗

美团月付提现功能的设计本质是对用户信用额度的临时性拆解,这种资金流动性转化存在明确的使用边界。平台通过技术手段将信用额度转化为可提现的现金,但该资金在脱离美团生态后即失去原有支付属性。用户若将提现金额...

得物额度取现怎么操作?平台详解

近年来,随着移动支付和网络金融的快速发展,“得物”作为一个以潮流商品交易为主的电商平台,在年轻消费者中逐渐崭露头角。然而,对于“得物额度取现”的问题,不少用户表示疑问与困惑。实际上,“得物额度取现”是...

携程拿去花预订酒店的那些事

携程“拿去花”酒店预订,表面上是简化支付流程、鼓励即时成交的手段,实则暗藏着一种利用平台规则的“套路”空间,核心在于价格差异的利用。其本质并非简单折扣,而是通过将酒店的房间价格拆分成“拿去花”和实付两...

得物余额提现?方法一览

得物APP作为一个综合性的购物平台,其独特的社区分享功能和高质量的商品交易吸引了众多消费者。然而,在使用过程中,用户往往会关注账户内的余额如何有效利用,尤其是 首先需要明确的是,得物APP提供的主...

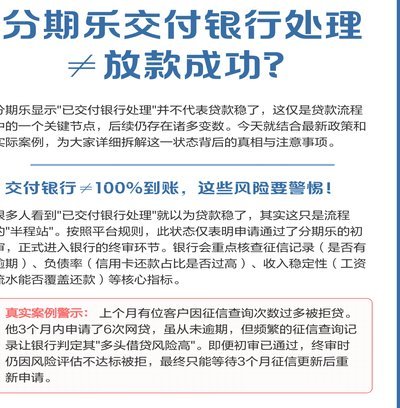

分期乐提现会影响个人征信吗?

近期,关于“分期乐提现微信上征信吗”的话题引起了广泛关注。实际上,这类问题的探讨背后涉及到个人信用信息保护与资金安全两方面的考量。首先,分期乐作为一家提供消费金融服务的平台,在用户进行提现操作时是否会...

得物提现多久到账?速查答案

得物,原名“拍一拍”,作为国内知名的二手交易平台,在用户间享有较高的知名度和信任度。当用户通过平台进行交易或获得收益后,通常会选择提现至个人账户以获取现金使用。关于“得物提现多久到账”的问题,这取决于...