网贷套路:低门槛背后的债务陷阱

“网贷套路”并非简单的信用风险评估,它远比单纯的逾期还款或违约更深层次地反映着金融生态系统中存在的结构性问题。理解“套路”的关键在于审视其背后的动机——不仅仅是平台自身的盈利最大化,更在于那些利用信息不对称、缺乏风险意识的借款人。这些“套路”往往以看似诱人的低利率、便捷的申请流程、以及对个人信用记录的相对忽视为诱饵,将借款人裹挟进一个风险累积的循环。例如,一些平台会通过在初始阶段放宽审核标准,吸引大量低信用资质的借款人,随后通过灵活的还款方式、高额的手续费、以及层层嵌套的催收机制,将借款人拖入越来越深的债务泥潭。更令人担忧的是,这些套路并非孤立存在,而是与一些监管漏洞、消费者缺乏金融知识、以及部分催收人员的恶劣手段相互作用,形成了一个恶性循环。 真正需要警惕的是,这种“套路”的形成,实际上是对个人财务健康的长期侵蚀,也对整个金融生态系统的稳定性造成了潜在威胁。

要识别“网贷套路”,需要转变视角,从传统的风险评估维度转向对平台和催收行为的深入观察。那些声称“零审核”、“低门槛”的平台,通常是首要信号。 仔细审视还款方式,特别是“分期还款”、“灵活还款”等字眼,往往意味着平台会通过频繁的费用变动、分摊还款额、以及以次充份的方式,延长借款期限,增加借款人的还款压力。同时,也要警惕催收人员使用的手段。 并非所有催收人员都存在恶意行为,但过度依赖“威胁”、“恐吓”、“非法拘禁”等手段的催收行为,本身就反映了平台对借款人信用评估的不足,也暴露出监管的缺失。 更进一步,要关注平台与催收机构之间的关系,一些平台会与非法催收公司合作,利用其强大的追债能力,进一步压榨借款人,甚至导致借款人名誉受损,影响其未来的金融活动。

解决“网贷套路”问题,需要构建一个更加健康的金融生态系统,这首先需要监管部门的有效干预。 提升对平台资质的审核标准,对高风险平台进行严厉打击,建立健全的行业自律机制,对平台进行信用评级,并将其与贷款利率挂钩,可以有效抑制高风险平台的扩张。 同时,需要加强对催收行为的监管,禁止催收人员使用非法手段,建立完善的投诉举报机制,保障借款人的合法权益。 此外,对借款人进行金融知识普及,提高其风险意识和辨别能力,也是至关重要的。 通过政府、行业、媒体等多方力量的共同努力,才能有效遏制“套路”的蔓延,保护借款人的利益。

更深层次的思考在于,应对“网贷套路”需要转变消费观念。 长期以来,借款人过度依赖“快速贷款”满足消费需求,忽视了透支能力和长期还款压力,从而为“套路”提供了可乘之机。 健康的可持续的借贷行为,应该建立在充分的资金预备基础上,并明确借贷的目的和期限。 与此同时, 建立完善的个人信用体系,提高信用卡的还款率,也可以减少对高利贷的依赖。 一个健康的金融市场,应该建立在理性消费、风险控制、以及互信互助的基础之上,而不仅仅是简单的“借钱还钱”。 最终,解决“网贷套路”的根本在于打破借款人对“快速贷款”的迷信,建立一个更加负责任的借贷文化。

相关文章

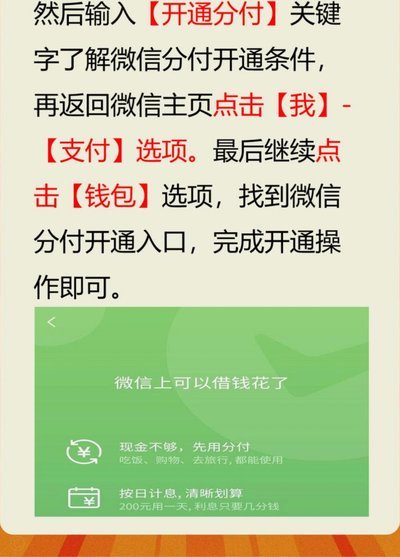

分付资金如何安全提取

关于“分付怎么才能把钱套出来”,这个话题涉及到消费金融产品的使用与管理。首先,需要明确的是,“分付”是蚂蚁金服推出的一种信用支付产品,其目的是让用户在购买商品或服务时能更灵活地分期付款,而不必一次性全...

白条套现方法 贴吧讨论

近年来,"白条怎么套出来现金 贴吧"这一话题在互联网上引发了广泛讨论。这种现象本质上是用户利用平台提供的信用额度或赊账服务,通过特定手段将资金以现金形式提取出来的行为。虽然初衷可能是为了应急或周转,但...

羊小咩享花卡套现手法与风险警示

近年来,针对羊小咩享花卡的消费额度套现手法频繁出现。这类行为不仅挑战了银行和金融机构的风险控制体系,同时也对持卡人自身造成了不可忽视的影响。首先,理解“套现”的概念至关重要——它指的是将信用卡或借款额...

羊小咩享花卡额度怎么合理利用

**深入解析:羊小咩享花卡额度的有效运用** 在现代金融体系中,各类消费信贷工具层出不穷,其中“羊小咩享花卡”作为一种新兴的信用支付方式,逐渐受到消费者关注。其核心功能在于为用户提供小额消费分期服务...

企业成本:不止于账面数字

在商业决策中,费用的构成往往超出表面的账面数字。企业运营涉及的直接成本如原材料、人工、物流等,通常被视为显性支出,但隐性成本同样不可忽视。例如,供应链中断导致的库存积压、因市场波动产生的议价能力损耗,...

花呗分期:风险与隐患

近年来,“花呗分期套现平台”逐渐成为一些人眼中的快速变现工具,但其背后隐藏的风险不容忽视。这种行为的核心在于消费者利用“花呗”的借款功能进行非正常消费,随后通过各种渠道将资金提取出来,从而规避了平台的...