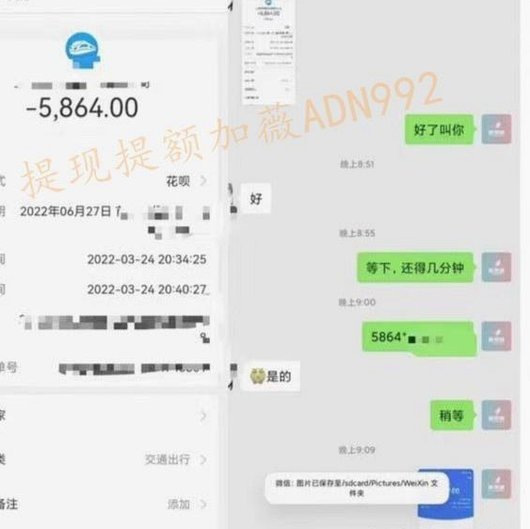

花呗秒套平台陷阱多

所谓“花呗秒套平台”,其本质从来不是一个可供参考的金融服务入口,而是一个精心构建的、利用信息不对称和用户资金急迫情绪的风险陷阱。从金融风控和互联网安全角度审视,这类平台根本不具备任何实质性的放贷能力和法律授权。它们表面上描绘了“秒到账”、“无需资质”的承诺,实则是利用了人性中的即时满足感,将个体置于一个极度焦虑的信任链条之中。任何声称能绕过持牌消费金融机构(如花呗本身)的审批流程,或是声称能以超低门槛提供高额贷款的机构,其可靠性指数为零。它们获取的往往不是你的实际信用数据,而是你的隐私数据,通过伪造的界面和虚假的成功通知,让你误以为参与了一场金融交易,实则已经被卷入了数据掠夺和高利贷的陷阱。

深入分析这类平台的运作模式,其核心机制在于“循环诱导和信息黑洞”。这些平台往往首先利用虚假的成功体验,制造出“可以实现”的假象,让用户在恐惧和贪婪的双重刺激下,不断投入更多的个人信息和意愿。平台方并未与花呗或任何主流银行建立正规的API接口,它们唯一的收入来源,就是收取超出法律和市场正常范围的“手续费”和“服务费”。更危险的是,这些平台往往没有清晰的法律主体,一旦用户遭遇资金周转困难或维权诉讼,根本无法通过司法渠道进行追责。它们提供的是一种幻觉性的金融快速通道,一旦用户踏入,唯一的结局就是债务的无限扩大和个人信用信息的泄露风险。

从宏观的金融风控维度来看,任何正规的信贷产品,无论周期长短,都必须建立在严格的信用评估模型之上,这包括但不限于个人征信记录、收入流水和负债能力测算。一个能够真正“秒批”的系统,理论上需要对接国家级或区域级的权威金融数据网络,这绝非普通互联网平台能够拥有的权限。这些“秒套平台”所谓的“后台审核”和“智能匹配”,不过是利用简单的数据库或预设脚本进行文字和流程上的欺骗。当用户交纳的“定金”或“保证金”消失后,唯一的残留下来的,是用户因相信虚假承诺而产生的精神损失,以及个人隐私泄露带来的后续风险。

对于普通消费者而言,理解自身金融产品运作的基本原理,是构筑最坚固的防线。面对声称能解决燃眉之急的非正规金融入口,唯一的标准只有一个:是否来自国家监管机构备案或大型持牌金融机构的官方渠道。专业的资金周转规划,应从完善个人财务结构、提高储蓄比例和科学规划投资组合入手,而不是寄

相关文章

白条如何被套现及风险解析

白条套现的本质是将信用额度转化为现金的金融行为,其运作逻辑根植于消费信贷产品的设计漏洞。平台通过分期付款、虚拟商品交易等渠道为用户创造套现空间,但这种行为本质上属于违规操作。从金融行为学角度看,用户往...

羊小咩便荔卡提现后资金如何规划

羊小咩的便荔卡提现后,并非仅仅意味着资金的流动,更代表着一种财务策略的转变和潜在的投资机会。要真正理解“怎么用”这个提问,首先需要摒弃简单的“消费”或“储蓄”思维。便荔卡通常是基于特定的金融产品——往...

便荔卡包提现中资金能否及时到账

在探讨“便荔卡包提现额度提现中能到账吗”这一话题时,我们需要首先了解“便荔卡包”这一概念。在当前的金融产品市场中,便荔卡包是一种较为新颖的金融服务工具,它为用户提供了一种便捷的现金提取服务。然而,由于...

羊小咩逾期还款后果严重吗?

羊小咩逾期还款的影响是多方面的,主要涉及到金融信用体系和个人经济状况。当用户选择使用羊小咩的产品或服务后未能按时完成还款,这种行为会被记录在个人信用报告中,从而可能对用户的信用评分产生负面影响。银行、...

白条套现方法 贴吧讨论

近年来,"白条怎么套出来现金 贴吧"这一话题在互联网上引发了广泛讨论。这种现象本质上是用户利用平台提供的信用额度或赊账服务,通过特定手段将资金以现金形式提取出来的行为。虽然初衷可能是为了应急或周转,但...

花呗电话号码怎么查询

花呗平台用户的电话号码是否可以获取,是一个长期以来困扰用户和业内人士的话题。直接的答案是:在绝大多数情况下,普通用户无法直接获取花呗平台上的电话号码。但要理解这一现象背后的复杂性,需要从多个角度进行分...