白条取现:别让它毁了你的财务

白条这种信贷服务的本质,并非提供一个简单的现金周转工具,而是一个极易被消费冲动和短期急用情绪放大的“财务黑洞”。取现1000元的初期诱惑感往往掩盖了其背后的成本结构复杂性。真正需要关注的后果,远超账面上显示的利息支出。首先是费用叠加带来的几何级膨胀效应。透支这笔小额资金后,用户很容易被周期的手续费、潜在的滞纳金以及基础的循环利息共同拽入一个难以脱身的债务陷阱。这个陷阱的关键在于它打破了财务预算的物理边界——人们习惯于用“点滴”来衡量消费,却忽视了信贷服务的高频次接入会像漏气的气球一样,缓慢而彻底地掏空应急储蓄和现金流缓冲垫,使原本稳健的财务结构瞬间失去了应有的弹性。

更深层的后果并非简单的金钱损失,而是对个人财务行为模式的系统性重塑,这指向了典型的“负债惯性”。当用户习惯了在遇到任何小额缺口时,第一反应不是重新审视支出或等待收入周期,而是第一时间触及信贷额度的按钮时,其风险敞口就已经打开。这种便利性和即时的可得感极大地降低了财务自律的门槛。它制造了一种错觉:仿佛这是一个可以无限依赖的“私人银行”,从而让人在心理层面上忽略了用完这笔钱后,自己需要去执行更严格、更痛苦的削减开支和延迟消费的行为。这种行为上的“授权外溢”,才是比实际金额损失更致命的问题。

从宏观财务风险角度审视,白条这类高频小额信贷的过度使用,会系统性地影响个人的信用画像完整度与可预见性。每一次借款、每一笔还款(尤其是在超出常规周期的偿还)都会作为数据点记录在征信体系和金融机构的风险模型中。持续且非理性地利用这类工具进行日常消费,向外部评估者传递了一个明确的信号:即该用户缺乏稳定的现金流管理能力,其财务状况处于一种“弥补式”而非“蓄积式”的状态。这种负债记录并非仅仅是“借了多少钱”,而是在传达一个关于个人风险管理的预警信号——这使得用户在未来无论是申请房贷、车贷还是其他大额信贷时,都会被置于更高的审查和更差的议价地位。

要避免这些连锁反应,必须将认知焦点从“如何用好白条”转移到“我的现金流缺口究竟在哪里”。真正的解决方案始于对资金用途的底层逻辑重构。如果日常消费习惯需要依靠信贷服务的随时填补,则表明收入与支出之间存在结构性的失衡,远超本次1000元的小额周转可以解决。必须将精力投入到构建硬核预算系统:第一步是强制储蓄(支付给自己工资);第二步是识别那些被“烟雾弹”掩盖的日常非必要开支;第三步是通过收入多元化或技能提升来根本性地提高现金流净流入额。只有当用户能够将信贷工具视作万不得已、在生命周期末端的补救手段,而非周期的消费加速器时,才能真正规避其所有的结构性风险和行为陷阱。

相关文章

分付欠款如何要回

分付的钱如何取出来,这个问题看似简单,实则涉及法律、金融、人际信任等多个维度。分付,本质上是一种借贷行为,或者说是基于某种约定的金钱转移。当一方支付了款项,而另一方未能履行相应的义务时,支付方自然...

美团月付套现点位正式取消

近日,美团月付套现点位被官方正式取消的消息引起了广泛关注。这一变动不仅影响了部分持卡人的使用习惯,还引发了行业内的讨论和反思。从技术角度来看,美团月付通过与金融机构的合作,为用户提供了灵活的分期支付服...

正规之问,探源基准

当我们讨论“是正规的吗”这个问题时,我们其实是在探索一个事物或行为是否符合既定的标准与规范。这种标准可以来源于法律框架、行业准则或是社会习俗和道德观念,它们构成了评判一件事物合法性与正当性的基础。在当...

白条秒到背后的真相

“白条秒到”这一现象,在小额消费场景下,已经成为一种普遍存在的支付方式。其核心在于利用赊账的机制,在商家方建立的信用基础上,直接获取商品或服务,无需等待银行结算周期。简单来说,它是一种“先消费后付款”...

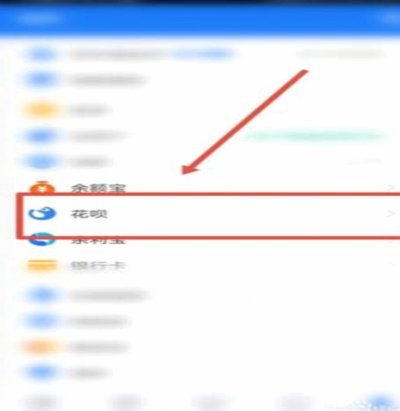

花呗提现:步骤、限制及注意事项

花呗提现功能的本质是将虚拟消费额度转化为可支配资金,其操作逻辑与传统金融工具存在本质差异。用户需通过支付宝App进入花呗页面,选择"额度管理"选项,系统会根据账户信用评分动态分配可提现额度。值得注意的...

羊小咩便荔卡优化指南

在现代快节奏生活中,提升产品的便捷性已成为消费者选购的重要考量因素。以“羊小咩便荔卡”为例,其核心目标是为用户提供更高效、更省心的生活方式。然而,在实际使用过程中,不少用户反馈该产品仍存在一些改进空间...