小额先用后付秒回,信用循环风险

该机制的表面逻辑在于构建一个“以用权为基础,以周期回流为支撑”的即时流动性假象。从金融结构学角度审视,这并非简单的透支,而是一种基于预期现金流的再循环信贷透支。当涉及“小额”和“秒回”时,它将原本复杂的融资过程简化为一个高速、低门槛的周转循环。然而,这种结构的高效性往往掩盖了其核心的财务风险累积点。专业观察者必须警惕这种周期依赖性:即用户对自身稳定、持续的现金进账能力产生了结构性误判。当循环的加速度持续增加,用于偿付成本的资金来源必须从外部借贷,而非从核心收入流中稳定释放,一旦底层收入出现波动性衰减,整个高速运转的信用链条就会迅速绷紧并面临崩塌。

深入剖析其背后的费用和结构,其本质早已超越了单纯的借贷关系,进入了一个高频、复利化运作的债务陷阱。每一次“秒回”带来的资金看似清爽,实则都是带着前一周期累积的利息和手续费的。关键问题不在于初期的门槛低,而在于资金流出的节点管理能力。这些平台通过碎片化的、低单笔金额的透支,极大地模糊了成本与收益的界限。用户很容易陷入“先用这笔钱解决眼前问题,再用这笔钱来偿还第一笔利息”的无限循环。这使得资金的用途具备了高度的内生性,无法有效用于真正的生产性投资或资产积累,而是被限制在一个持续支付债务周转的循环轨道上。

更深层次的洞察,需要将视线投向人类的行为经济学。这种模式之所以具有极强的吸引力,并非仅仅因为资金的即时性,而是因为它精准地击中了人类对“即时满足感”的深层心理需求。在面对需求与现有资源存在时间差时,用户倾向于选择最小阻力的解决方案,而“小额套现秒回”完美地扮演了“即时弥合缺口”的完美角色。这是一种认知偏差的利用:它让人误以为自己是在管理灵活的短期现金流,实际上,这更多是一种情绪化、应对突发缺口的冲动消费周期。这种依赖性,最终会把周转的重点从“如何增加收入”转移到“如何周转现有债务”上来,造成财务行为模式的病理性转移。

从系统性风险管理角度审视,任何依赖“小额套现秒回”的财务模型,其内在的脆弱性都极高。真正的资金管理艺术,绝不是追求周转频率的极致化,而是追求现金流源的多元化和不可替代性。专业的个人财务模型构建,应该核心关注提高自身的变现能力,即主动提升高质量、稳定可预期的收入曲线,构建多维度、去中心化的现金池。任何将周转周期视为常态,将外部信贷视为日常运营补丁的财务结构,都具备随时崩盘的结构性缺陷。唯一的长期解药,是将焦点从“如何周转已有的钱”转移到“如何创造未来可依赖的源头财富”上来。

相关文章

白条额度提取:信用与风险并存

“白条消费额度取出来”看似简单,实则蕴含着复杂的金融行为和潜在风险。我们常说的“白条”,实际上指的是商业信用卡的透支额度,这种消费方式在个人财务管理中扮演着越来越重要的角色。简单来说,用户在使用信用卡...

羊小咩逾期还款后果严重吗?

羊小咩逾期还款的影响是多方面的,主要涉及到金融信用体系和个人经济状况。当用户选择使用羊小咩的产品或服务后未能按时完成还款,这种行为会被记录在个人信用报告中,从而可能对用户的信用评分产生负面影响。银行、...

花呗电话号码怎么查询

花呗平台用户的电话号码是否可以获取,是一个长期以来困扰用户和业内人士的话题。直接的答案是:在绝大多数情况下,普通用户无法直接获取花呗平台上的电话号码。但要理解这一现象背后的复杂性,需要从多个角度进行分...

羊小咩享花卡套现手法与风险警示

近年来,针对羊小咩享花卡的消费额度套现手法频繁出现。这类行为不仅挑战了银行和金融机构的风险控制体系,同时也对持卡人自身造成了不可忽视的影响。首先,理解“套现”的概念至关重要——它指的是将信用卡或借款额...

携程拿去花预订酒店的那些事

携程“拿去花”酒店预订,表面上是简化支付流程、鼓励即时成交的手段,实则暗藏着一种利用平台规则的“套路”空间,核心在于价格差异的利用。其本质并非简单折扣,而是通过将酒店的房间价格拆分成“拿去花”和实付两...

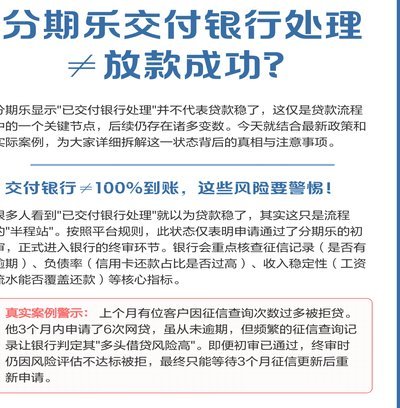

分期乐提现会影响个人征信吗?

近期,关于“分期乐提现微信上征信吗”的话题引起了广泛关注。实际上,这类问题的探讨背后涉及到个人信用信息保护与资金安全两方面的考量。首先,分期乐作为一家提供消费金融服务的平台,在用户进行提现操作时是否会...