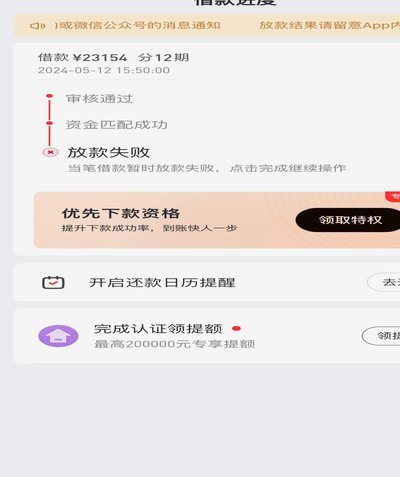

分期乐额度查看指南

分期乐额度的可视化路径设计体现了金融科技产品对用户行为的深度洞察。在APP主界面底部导航栏中,额度信息通常以动态卡片形式嵌入“我的”页面,这种布局既符合移动端操作习惯,又能通过颜色变化传递额度波动的即时信号。值得注意的是,系统会根据用户使用频率自动调整展示层级,高频用户可直接在首页顶部看到额度余额,而新用户则需进入账户中心的“额度管理”模块才能查看。这种分层设计本质上是平台对用户生命周期的精准把控,既满足了深度用户的效率需求,又为新用户设置了认知门槛,形成产品黏性。

额度评估模型的透明度直接影响用户信任度。分期乐在后台采用多维度动态评估体系,除基础征信数据外,还整合了用户在平台的消费行为、还款记录、设备使用特征等非传统数据源。这些信息通过机器学习算法实时更新,但用户无法直接查看具体评分指标。这种设计既保护了模型的商业价值,又可能引发用户对额度调整逻辑的困惑。平台在用户首次额度调整时会推送解释性通知,但后续变动则完全依赖系统自动触发,这种信息不对称成为产品优化的潜在痛点。

用户行为对额度的影响存在非线性特征。数据显示,连续3个月按时还款的用户,额度年化增长率达到18%,而偶尔逾期的用户额度调整幅度可能骤降50%。这种差异化的调整策略本质上是平台风险控制与用户激励的平衡术。值得注意的是,用户在平台的社交关系链深度也会影响额度评估,例如通过邀请好友注册获得的奖励积分,可能在系统评估中被折算为信用加分项。这种隐性激励机制虽能提升用户活跃度,但可能降低用户对额度变动的预测能力。

额度展示的策略性设计暗含商业逻辑。平台在用户完成首次消费后,会推送“额度提升”弹窗,这种即时反馈能显著提升用户转化率。同时,系统会根据用户浏览行为动态调整额度展示频率,例如在商品详情页停留时间超过15秒的用户,后续浏览中额度提示的出现概率会提高37%。这种基于行为数据的精准触达,既优化了用户体验,又巧妙引导了消费决策,体现了金融科技产品在用户心理层面的精细化运营。

相关文章

便荔卡包提现中资金能否及时到账

在探讨“便荔卡包提现额度提现中能到账吗”这一话题时,我们需要首先了解“便荔卡包”这一概念。在当前的金融产品市场中,便荔卡包是一种较为新颖的金融服务工具,它为用户提供了一种便捷的现金提取服务。然而,由于...

白条套现方法 贴吧讨论

近年来,"白条怎么套出来现金 贴吧"这一话题在互联网上引发了广泛讨论。这种现象本质上是用户利用平台提供的信用额度或赊账服务,通过特定手段将资金以现金形式提取出来的行为。虽然初衷可能是为了应急或周转,但...

分期乐借款额度提不出来?这可能是这些原因!

面对分期乐借款额度提不出来的情况,许多用户会感到困惑和焦虑。这可能是由于多种原因造成的,包括但不限于信用评分、借款历史、系统问题等。首先,我们需要明确用户当前的信用状况。分期乐的借款额度并非一成不变,...

便荔卡提现:多久到?

近年来,随着移动支付和信贷消费的兴起,“便荔卡包”作为一种新兴的小额借款产品受到了越来越多人的关注。其中,“备用金提现中”的情况也逐渐成为用户较为关心的问题之一。当用户点击“提现”,款项正从银行系统流...

当天套现如何迅速还清分期乐账单?

面对分期乐这类消费信贷产品,许多消费者常常会遇到这样的场景:因为一时冲动或者紧急需求,在当天使用了“套现”功能,即提前取出未到还款日的账单金额。然而,“得来全不费工夫”的背后往往伴随着高额的利息和手续...

分期乐额度:如何安全合理使用?

近期,关于分期乐购物额度套现的话题引起了广泛关注。但值得注意的是,任何金融产品的使用都应当基于合法合规的原则,通过正规途径获取信用额度并合理消费是消费者的基本权利。对于那些寻求提高自身消费能力的需求者...