刷卡套现防风控指南

银行风控系统通过多维度数据交叉验证交易真实性,核心逻辑在于构建符合常规消费行为的数字轨迹。高频次小额交易易触发异常预警,建议将单笔金额控制在月账单额度的15%-25%区间,同时避免在24小时内产生超过3笔的消费记录。商户类型的选择需体现生活场景的合理性,例如将餐饮类交易分散至不同商圈,办公用品采购避开周末等非工作时段,这种时空分布特征能有效降低系统误判概率。

消费行为的时空密度直接影响风控模型的判断权重,建议将单日交易峰值控制在账单周期的3%-5%范围内。通过设置不同商户类型的消费比例,例如将50%交易分配至生活服务类,30%至零售类,20%至教育文化类,可形成符合真实消费场景的分布形态。同时需注意交易间隔的随机性,避免出现固定周期的消费模式,这种非线性的时间分布能有效规避算法的规律性识别。

账单周期管理需遵循"消费-还款"的自然周期律,建议将还款时间错开银行系统日切时段,例如在凌晨或午间进行全额还款操作。分期付款的申请应避免集中于账单日附近,可将分期额度分散至不同月份,同时注意分期期数与消费金额的匹配度,避免出现单笔分期金额与消费记录严重偏离的情况。这种账单周期的动态调整能有效降低账户的异常波动率。

账户行为的数字指纹同样影响风控判断,建议定期更换登录设备并记录操作日志,避免出现同一设备连续登录的异常模式。在银行系统维护时段进行小额测试交易,可有效校准账户的活跃度指标。同时需注意交易备注信息的合理性,避免出现大量重复性描述,这种细节层面的合规性管理能显著降低账户被标记为高风险的概率。

相关文章

便荔卡包能提现吗?揭秘操作指南

随着移动支付的普及,便荔卡包作为一种新兴的支付方式逐渐走进了人们的日常生活。便荔卡包不仅提供了便捷的在线购物体验,还通过多样化的优惠活动吸引了大批用户注册使用。然而,对于许多新用户来说,“便荔卡包可以...

羊小咩享花卡套现手法与风险警示

近年来,针对羊小咩享花卡的消费额度套现手法频繁出现。这类行为不仅挑战了银行和金融机构的风险控制体系,同时也对持卡人自身造成了不可忽视的影响。首先,理解“套现”的概念至关重要——它指的是将信用卡或借款额...

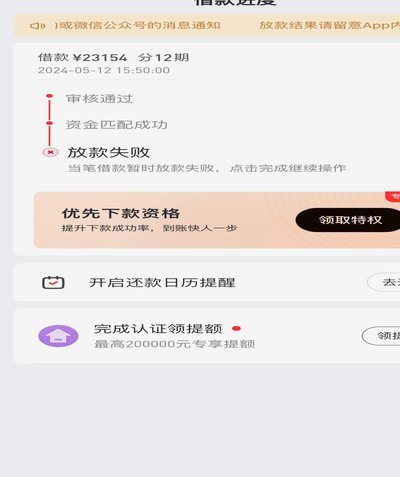

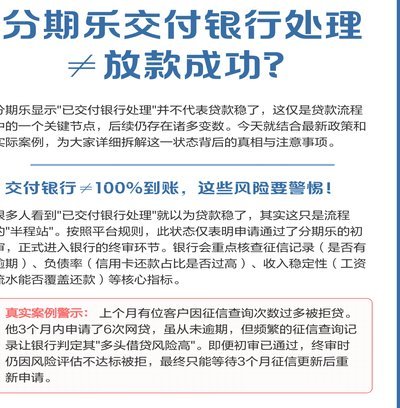

分期乐借款额度提不出来?这可能是这些原因!

面对分期乐借款额度提不出来的情况,许多用户会感到困惑和焦虑。这可能是由于多种原因造成的,包括但不限于信用评分、借款历史、系统问题等。首先,我们需要明确用户当前的信用状况。分期乐的借款额度并非一成不变,...

分期乐提现会影响个人征信吗?

近期,关于“分期乐提现微信上征信吗”的话题引起了广泛关注。实际上,这类问题的探讨背后涉及到个人信用信息保护与资金安全两方面的考量。首先,分期乐作为一家提供消费金融服务的平台,在用户进行提现操作时是否会...

便荔卡提现:多久到?

近年来,随着移动支付和信贷消费的兴起,“便荔卡包”作为一种新兴的小额借款产品受到了越来越多人的关注。其中,“备用金提现中”的情况也逐渐成为用户较为关心的问题之一。当用户点击“提现”,款项正从银行系统流...

得物提现多久到账?速查答案

得物,原名“拍一拍”,作为国内知名的二手交易平台,在用户间享有较高的知名度和信任度。当用户通过平台进行交易或获得收益后,通常会选择提现至个人账户以获取现金使用。关于“得物提现多久到账”的问题,这取决于...